- 发布日期:2024-08-27 07:08 点击次数:68

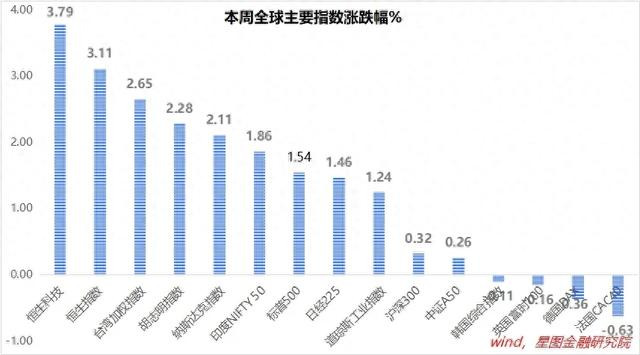

本周,A股和港股继续上涨永华证券配资平台,尤其是港股,5月以来恒生指数上涨10.08%,跑赢全球主要市场,市场情绪快速回暖,外资连续净买入。

周内看,10年期美债利率从4.5%小幅下行至4.42%,美元指数下跌0.79%,全球股市延续上涨行情,美股主要指数再创历史新高。

就港股来看,除了全球资金面的β,还有国内地产重磅政策落地驱动的α,继续跑赢全球主要市场;A股则主要是结构性行情,地产链与其他板块形成跷跷板效应,指数涨幅不高。

港股本轮上涨始于4月22日,至今恒生科技、恒生指数分别累计上涨25.46%和20.52%,远超万得全A的4.9%,赚钱效应十足。

面对同样基本面,港股大涨更多受全球资金加速涌入影响,分红税调整传闻也推波助澜。站在全球视角,港股市场仍有很大的估值优势,全球资金流入具有持续性,继续看好港股后续行情。

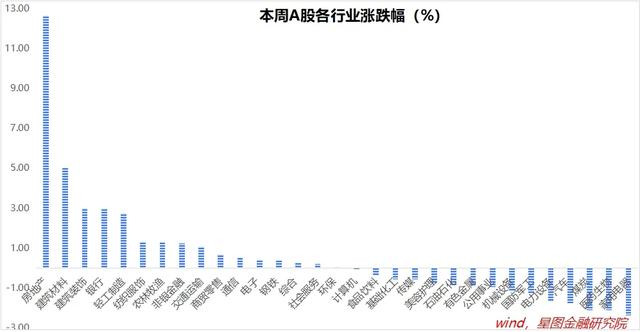

就A股而言,本周地产链一枝独秀,对其他板块产生了吸血效应,分化很明显。房地产、建筑材料、建筑装饰、银行包揽涨幅前四名。

周五,受地产重磅政策密集出台影响,地产个股掀起涨停潮,地产板块整体上涨7.37%,创2010年以来的次高,仅次于2022年疫情防控政策调整时指数涨幅。

本轮地产行情始于4月24日,当时市场提前交易月末政治局会议有重磅政策出台,事后看,4月30日政治局会议果然有重要表态,开始强调房地产去库存,没有提三大工程。之后,房地产政策密集出台,支撑地产板块震荡向上。

4月24日至5月17日,A股房地产板块累计上涨28.3%,领先第二名建筑材料板块14.6个百分点,领先沪深300指数23.4个百分点。

地产上涨至今,已不宜追高买入。从周五行情看,板块内出现个股批量涨停潮,进入加速上涨期。板块行情一旦进入加速上涨期,也就进入鱼尾阶段了。鱼尾很肥美,但多刺,容易被扎到。

对于已经上车的投资者,应耐心等待行情走完;对于还没上车的投资者,房地产板块已经不够友好,胜率和赔率开始看不清了,此时上车,与赌博无异,可能赚,可能亏。

更好的策略是等待回调。从政策密集出台,到地产成交回暖、房价出现触底迹象,中间需要时间,行情常常超前反应基本面,短期涨得太快,是要跌回来的。

此外,近期地产链上涨以房地产开发板块为主,从性价比角度看,买地产不如买保险、银行板块。高股息、低估值,且同样受益于房价见底预期,进可攻、退可守,短期涨幅更少,远期前景更优,买入待涨,要踏实地多。

结构上,短期看好金融地产,中期继续推荐红利和新质生产力的哑铃型配置结构。近期,映射新质生产力主题的科创100指数涨幅明显落后,着眼于中长期,已是较好买入机会。

一周来看,上证指数涨幅-0.02%,收于3154.03点。主要宽基指数以上涨为主,万得全A涨幅0.06%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.26%、0.32%、-0.79%、-0.2%和-0.25%。

行业层面,房地产(12.65%)、建筑材料(5.03%)、建筑装饰、银行、轻工制造等板块领涨,涨幅均超过2.5个百分点;家用电器(-2.36%)、医药生物(-2.12%)、煤炭、汽车、电力设备等板块逆势收跌,跌幅均超过1.5个百分点。

成交金额看,本周日均成交额8472.07亿元,较上周回落1044.69亿元;北向资金净流入87.62亿元,连续4周净流入。

附:市场热点点评

1、地产政策再升温,地产链上涨具有持续性

本周,地产重磅政策出台,地产链大涨。

5月17日,全国切实做好保交房工作视频会议在北京召开,会议重申要“深刻认识房地产工作的人民性、政治性”、“扎实推进保交房、消化存量商品房等重点工作”,并明确要求“相关地方政府应从实际出发,酌情以收回、收购等方式妥善处置已出让的闲置存量住宅用地”;“商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房”等。

同日,央行、金融监管总局等部门出台取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限、下调公积金贷款利率、调整首套和二套房贷最低首付比例、设立3000亿保障性住房再贷款等一系列组合拳。

上述政策出台后,地产去库存逻辑有了坚实的支撑,房价见底具备了可预见性,AH股地产链迎来久违的大涨行情。考虑到从政策落地到见效需要时间,短期过度交易难免回调压力,中期维度看,本轮地产板块上涨具有持续性。

2、4月经济数据仍有分化,对市场影响有限

近期,4月经济数据公布,结构上有所分化,外需、工业生产偏强,投资、消费增速放缓,房地产继续回落,叠加社融、M1负增长,表明经济仍需政策刺激。结合4月底政治局会议“坚持乘势而上”和“避免前紧后松”表态看,对经济复苏不必悲观。

工业增加值同比6.7%,前值4.5%;出口同比1.5%,前值-7.5%;发电量同比3.1%,前值2.8%。表明外需、生产端继续向好。具体看,新能源汽车、半导体、PC、智能手机等产量均有明显提速。

社零同比2.3%,前值3.1%;服务业生产指数同比3.5%,前值5.0%;固定资产投资同比3.6%,前值4.7%;房地产投资同比-10.5%,前值-10%;房地产销售面积同比-22.9%,前值-18.3%。表明内需、地产复苏态势依然不够稳定。具体看,汽车、装潢、文化办公用用品以及钢材、水泥、玻璃等建材产品仍在负增长。

需要注意的是,部分4月数据同比增速的放缓,受假日错月效应影响。去年五一假期为4月29日-5月3日,今年则是5月1日-5日,对消费、投资等均会产生负面影响。如统计局解释4月社零增速的回落,称“初步测算,假日错月带来的高基数因素,影响社会消费品零售总额同比增速回落超过1个百分点。”相应地,5月相关数据增速预计会有更好表现。

从对市场影响来看,4月数据既非利好,也谈不上利空。当前,市场的主逻辑是地产,地产链上涨会带动指数上行,风险偏好抬升,情绪亢奋时,经济数据的些许波动会被无视。

【注:市场有风险永华证券配资平台,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

- 永华证券配资平台 东亚银行将于10月14日派发中期股息每股0.31港元2024-10-14

- 永华证券配资平台 国债期货开盘全线下跌 30年期主力合约跌0.11%2024-10-08

- 永华证券配资平台 ETF主力榜 | 中概互联网ETF(513050)主力资金净流出551.95万元,居全市场第一梯队2024-10-07

- 永华证券配资平台 习近平将同托卡耶夫总统举行小范围会谈2024-10-06

- 永华证券配资平台 “22江西63”盘中临时停牌2024-10-05

- 永华证券配资平台 激光雷达革命2024-10-03

千层金配资开户_最新配资炒股平台_股票期货配资申请

热点资讯

- 期货十倍杠杆公司 人民币汇率再度逼近7.3关口 这一次央行会出手吗?

- 14万亿大行业绩来了!管理层回应市场热点

- \正规炒股杠杆平台 沪深股通|京沪高铁6月4日获外资买入0.01%股份

- 炒股十倍配资申请 2024年7月6日山东德州黑马农贸水产批发市场价格行情

- 永华证券配资平台 7月5日国力转债上涨2.09%,转股溢价率90.82%

- 炒股十倍配资申请 港股收盘(05.21) | 恒指收跌2.12% 有色金属大举回调 理想汽车-W(02015)绩后重挫1

- 炒股亏损太多怎么办 雅本化学:第五届监事会第二十一次(临时)会议决议公告

- 股票10倍杠杆申请谢爱民:指数仍以横盘震荡为主

- 实盘炒股配资门户 7月5日晶能转债上涨0.19%,转股溢价率83.04%

- 炒股亏损太多怎么办 Netflix高管解读Q1财报:下半年营收增幅展望放缓是因为去年同期基数高